Motivation : notion de cohérence en choix social

Fonction de choix, caractère finiment non-vide, cohérence

Relation de préférence, réflexivité, complétude, transitivité, choix associé

Fonction d’utilité, préférence associée

Résultat d’équivalence dans le cas fini

Exemple (Exo 1.1 Kreps’2013)

ECUE MIASHS S4 : Analyse de la décision

Code de l'ECUE : SPEA44

PORTAIL SCIENCES ET TECHNOLOGIES

Mathématiques appliquées et applications des mathématiques

Campus Valrose

Licence 2

Semestre pair

Anglais

,

Français

PRESENTATION

Ce cours aborde les notions de choix, de préférence et d'utilité. La maximisation de l'utilité est étudiée sous l'angle de l'optimisation. Une introduction à la théorie des jeux est faite.

Responsable(s) du cours

Jean-Baptiste Caillau

Présentiel

- 10h de cours magistral

- 16h de travaux dirigés

- 8h de travaux pratiques

PREREQUIS

Avant le début du cours, je dois ...

-

- Connaître la théorie élémentaire des ensembles : relation entre éléments d'un ensemble, sous-ensemble, intersection, réunion, appartenance, inclusion, logique élémentaire associée.

-

- Connaitre l'analyse des fonction d'un intervalle de ℝ dans ℝ : dérivée, tableau de variation, recherche du maximum ou du minimum, interprétation graphique.

-

- Connaître l'analyse des fonctions de deux variables : dérivées partielles, gradiant, interprétation graphique.

-

- Connaître le début des probabilités : évènement aléatoire, espérance d'une variable aléatoire et son interprétation comme valeur moyenne lors de la répétition de l'expérience.

OBJECTIFS

A la fin de ce cours, je devrais être capable de...

- Qualifier par l'exploration et le raisonnement une fonction ou une relation de préférence sur un exemple contextuel simple.

- Ecrire le Lagrangien d'un problème de maximisation d'une fonction d'une ou deux variables sous contraintes, écrire et résoudre les conditions KKT, interpréter graphiquement ces conditions.

- Modéliser mathématiquement un jeu décrit en langage naturel en explicitant les stratégies, la forme extensive et la forme normale du jeu. Explorer la forme normale pour en déduire l'existence ou non d'un équilibre.

- Formuler le gain moyen d'un jeu répété avec un aléa sur les stratégies choisies. Poser le problème d'optimisation déterminant les stratégies prudentes d'un tel jeu. Résoudre un tel problème dans des cas simples.

- Expérimenter sur ordinateur quelques scripts de recherche de solution d'un problème d'optimisation. Adapter un tel script à une situation nouvelle. Interpréter les résultats du script pour discuter des solutions du problème d'optimisation.

CONTENU

-

1. Choix, préférence, utilité

-

2. Maximisation de l’utilité

2.1. Motivation : cas de deux biens

Préférence rationnelle, non-unicite de l’utilité

Contrainte de budget, utilité maximale, budget minimal

Courbe d’indifférence, cône tangent aux contraintes

Condition nécessaire géométrique d’optimalité du premier ordre2.2 Kuhn, Tucker, Marshall, Hicks

Paramétrisation des courbes d'indifférence

Taux marginal de substitution (TMS)

Monotonie et convexité des préférences

Existence de l'utilité maximale

Théorème KKT (inégalités)

Principe d'égalisation marginale

Demande Marshallienne, propriétés

Effet revenu, effet prix

Minimisation de la dépense

Demandes hicksiennes -

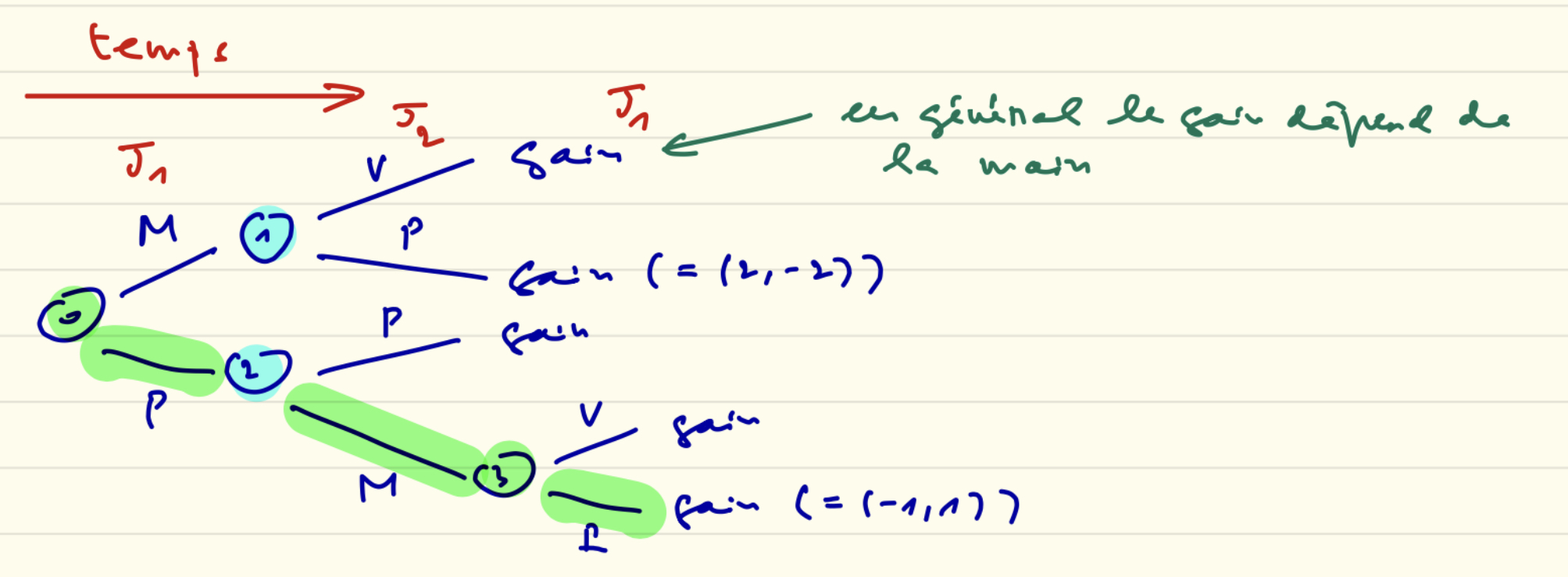

3. Dilemme, jeux

3.1 Le dilemme des tradeuses

Jeu non collaboratif à deux joueuses

Forme normale, tableau des gains en jeu fini

Equilibre de Nash

Tradeuse informée : jeu séquentiel, forme extensive

Forme normale d'un jeu séquentiel

Stratégies dominées

Jeu à somme nulle, point-selles et propriétés3.2 Le hasard s'en mêle

cas des jeux finis à somme nulle

stratégies mixtes

théorème de Von Neumann

Accéder au Syllabus complet (Authentification requise)

Important

Ce syllabus n’a aucune valeur contractuelle. Son contenu est susceptible d’évoluer en cours d’année : soyez attentifs aux dernières modifications.